")

")

Для цього протягом зазначеного строку з дня набрання чинності відповідного рішення платник податку надсилає до ДФС Скаргу на рішення комісій, які приймають рішення про реєстрацію податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних або відмову в такій реєстрації (далі — Скарга).

Для цього протягом зазначеного строку з дня набрання чинності відповідного рішення платник податку надсилає до ДФС Скаргу на рішення комісій, які приймають рішення про реєстрацію податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних або відмову в такій реєстрації (далі — Скарга).

При цьому Скарга направляється за формою, ідентифікатор якої розміщено на офіційному веб-порталі ДФС за адресою: «Головна»/«Електронна звітність»/«Платникам податків про електронну звітність»/«Інформаційно-аналітичне забезпечення»/«Реєстр форм електронних документів». До Скарги подаються документи про підтвердження реальності здійснення операцій по відмовленим податковим накладним/розрахункам коригування.

Кожен документ, що додається до Скарги, надсилається окремим додатком у форматі pdf та повинен мати розмір не більше 2 мегабайт.

У разі відкликання Скарги до прийняття рішення комісією ДФС з питань розгляду скарг, платник податків має право подати заяву про відмову від поданої скарги.

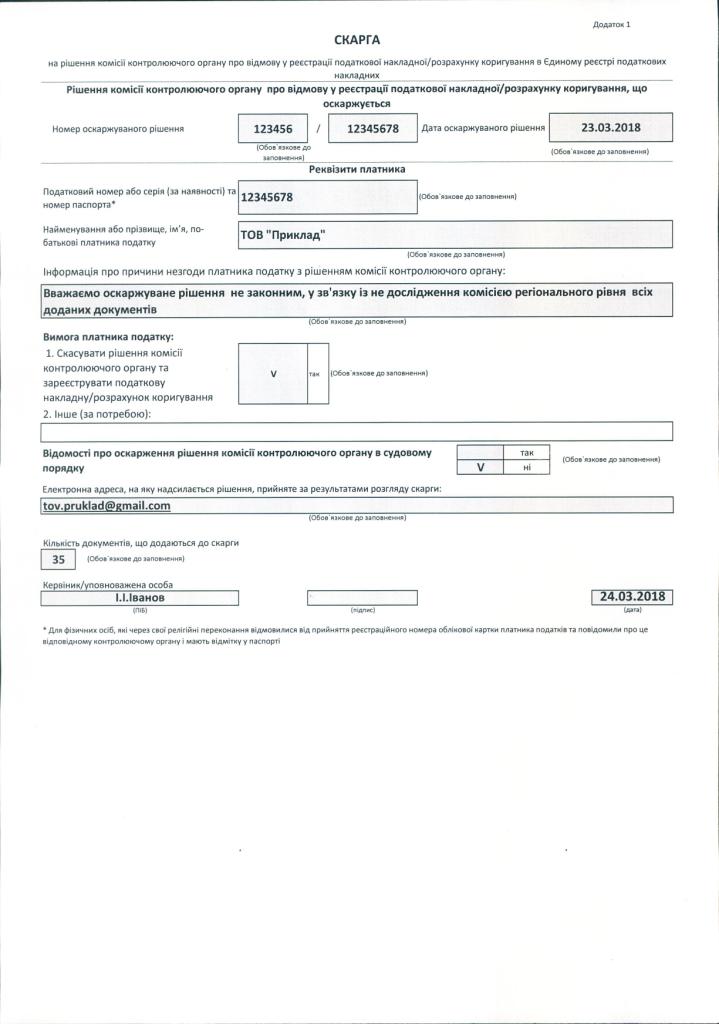

Зі зразком заповнення Скарги можна ознайомитися тут.